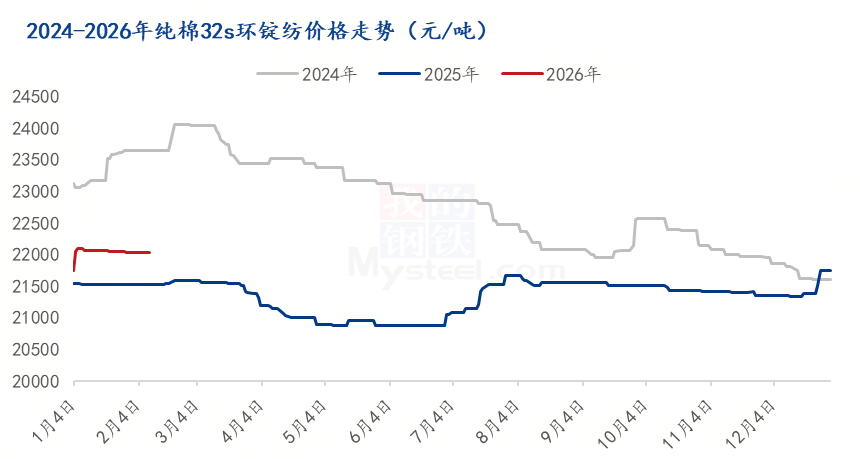

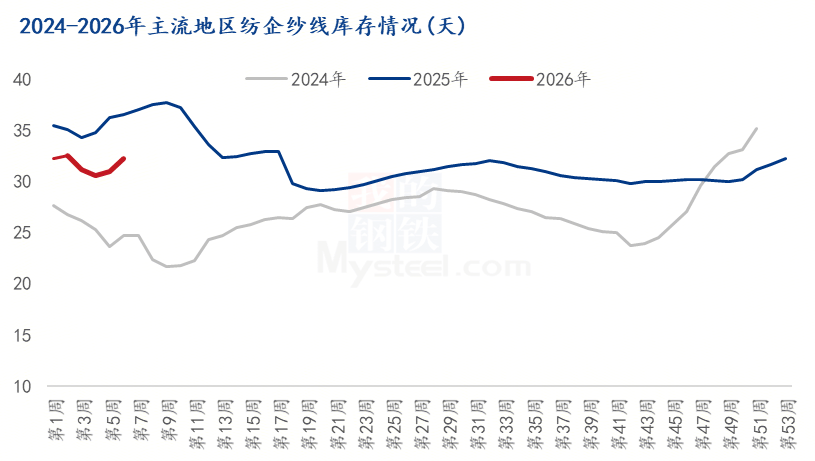

导语:临近春节,内地纺企已陆续进入停机放假阶段,市场整体运行态势疲软,纺企节后新单储备有限、新增订单不足。当前棉纱价格虽受棉花价格高位支撑维持平稳,但下游布厂开机低位、各方建库意愿不强,纱线库存仍处相对高位。

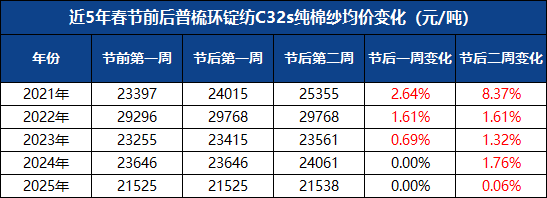

从短期走势来看,节后初期或迎来短暂的集中采购行情,这与近5年春节后市场规律基本一致——近5年春节后普梳环锭纺C32s纯棉纱价格虽有不同幅度的小幅上行,但均依赖节后下游企业集中补货拉动交易量,属于阶段性需求释放,而非终端需求实质性好转。不过,结合当前市场基本面,本次节后集中采购的拉动效应或弱于往年:一方面,节前纺企出货心态积极,让利成交已提前消化部分下游补货需求,下游布厂、贸易商节前建库意愿不强,库存备货处于合理偏低水平但补库动力不足;另一方面,当前下游布厂开机率维持低位,节前以消化自身库存为主,节后短期内终端需求难以快速复苏,对棉纱的采购需求多为刚需补库,缺乏批量新单支撑,补库周期大概率缩短。

截至2月9日,主要地区纺企纱线%。本月开始成品库存下降明显,虽有同比、环比下降,但整体仍处高位,节后纺企恢复生产后,供应宽松格局将进一步加剧,压制价格走势;当前价格平稳仅依赖棉花价格高位支撑,若节后棉花价格波动,或纺企难以传导原料成本压力,棉纱价格将失去核心支撑,大概率出现小幅下行。